Como os ETFs de Bitcoin estão a unir as criptomoedas e as finanças tradicionais

Quando a Comissão de Valores Mobiliários (SEC) aprovou onze ETFs de Bitcoin em 10 de janeiro, marcou uma virada na história financeira. Durante quase 15 anos, o Bitcoin foi alvo de um ataque multifacetado, muitas vezes apelidado de moda, fraude, desperdício ou rede subterrânea para atividades ilícitas.

À medida que os evangelistas do Bitcoin resistiram ao FUD institucional, as próprias instituições eventualmente aproveitaram a natureza aberta e sem permissões do Bitcoin. Não apenas o CEO do JPMorgan Chase, Jamie Dimon, chamou os entusiastas das criptomoedas de “estúpidos”, mas o CEO da BlackRock, Larry Fink, já havia chamado o Bitcoin de “índice de lavagem de dinheiro”.

No cenário pós-Bitcoin ETF, o mesmo Fink regalou o público que o ETF IBIT Bitcoin da BlackRock é “o ETF de crescimento mais rápido na história dos ETFs”. Com o quarto halving do Bitcoin em 22 de abril, que reduzirá novamente a taxa de inflação do BTC pela metade, é importante compreender as implicações no horizonte.

O Significado das Aprovações dos ETFs de Bitcoin

Vale lembrar que a SEC lutou com unhas e dentes contra os ETFs de Bitcoin negociados à vista. Os irmãos Winklevoss, da exchange Gemini, apresentaram o primeiro pedido de Bitcoin em 2013. No entanto, foram necessários oito anos para que o ETF Bitcoin negociado em futuros da ProShares (BITO) visse a luz do dia.

A diferença entre os ETFs de Bitcoin futuros e negociados à vista é drástica, já que apenas estes últimos inferem investimento em Bitcoin real. Como tal, os veículos de investimento negociados em futuros são uma “próxima melhor” exposição ao Bitcoin, para dizer de forma generosa. O problema é que os contratos futuros estão distribuídos entre prazos longos e prazos curtos.

E como os contratos de longo prazo recebem preços mais elevados do que os de curto prazo, estes ETFs de Bitcoin têm então de vender contratos com preços mais baixos prestes a expirar. Por sua vez, eles têm que comprar os mais caros mensalmente. Isso resulta em contango, em que os investidores em ETFs Bitcoin negociados em futuros apresentam desempenho inferior ao preço subjacente do Bitcoin.

Devido a este fenómeno de contango, os ETFs baseados em futuros têm sido frequentemente descritos como “fatalmente falhados”.

Mais importante ainda, deu origem à especulação de que esta foi a razão exacta pela qual a SEC os aprovou em primeiro lugar. Afinal, a SEC foi forçada após perder o processo contra a Grayscale, ao tentar converter o Bitcoin Trust num ETF à vista.

“A decisão de hoje é uma vitória não apenas para a Grayscale, mas para todos que desejam ver um tratamento justo dos ativos digitais sob uma estrutura jurídica clara.”

CEO da Chamber of Progress, Adam Kovacevich, após a derrota legal da SEC

Avançando cinco meses a partir de agosto de 2023, nasceram os ETFs de Bitcoin negociados à vista. Após este marco histórico ter derrubado barreiras legais, a ponte entre os ativos digitais e as finanças tradicionais facilitará um novo cenário de investimento.

Mecanicas e Impacto dos ETFs de Bitcoin Negociados à Vista

Não é nenhum segredo que muitos bitcoins foram perdidos para sempre. Alguns estimaram que até 6 milhões de BTC foram irremediavelmente perdidos devido à perda de acesso à rede Bitcoin. É importante compreender isto porque os investidores tradicionais consideram este potencial intimidante.

Embora possam partilhar as preocupações dos maximalistas do Bitcoin de que o USD está em constante desvalorização enquanto o Governo dos EUA continua a incorrer em dívida nacional impagável, a ponte para a autocustódia do BTC está demasiado longe. É aqui que entram os ETFs de Bitcoin negociados à vista.

Sem se preocupar em manter o acesso à rede Bitcoin, os investidores agora podem receber exposição direta ao preço do BTC. Tal como acontece com outros fundos negociados em bolsa (ETFs), eles simplesmente compram ações de um fundo que detém Bitcoin. Essas ações que representam o Bitcoin são então negociadas como outras ações, na Bolsa de Valores de Nova York ou na Nasdaq.

Por sua vez, os fundos delegam a custódia e negociação do BTC para bolsas de criptomoedas regulamentadas. A maioria dos ETFs de Bitcoin selecionou a Coinbase como tendo a segurança em nuvem mais robusta, com exceção do FBTC da Fidelity e do HODL da VanEck. O mecanismo real está bem regulamentado após muitas sessões de feedback entre a SEC e as instituições financeiras:

- Quando os investidores desejam colher os ganhos do preço do BTC, eles resgatam-nos através de participantes autorizados (APs).

- Os APs fazem a ordem que deve ser aprovada pelo emissor do ETF.

- Seja comprando ou vendendo ações de ETF, os formadores de mercado e corretores (MM-BD) facilitam a negociação.

- Em ambos os lados da equação, os MM-BDs entregam ordens aos agentes de transferência para registrar e verificar as transações.

- Finalmente, os emissores de ETF instruem os custodiantes do BTC a liberar (resgatar) ou adquirir a quantidade especificada de BTC, alinhada com o número de ações representativas.

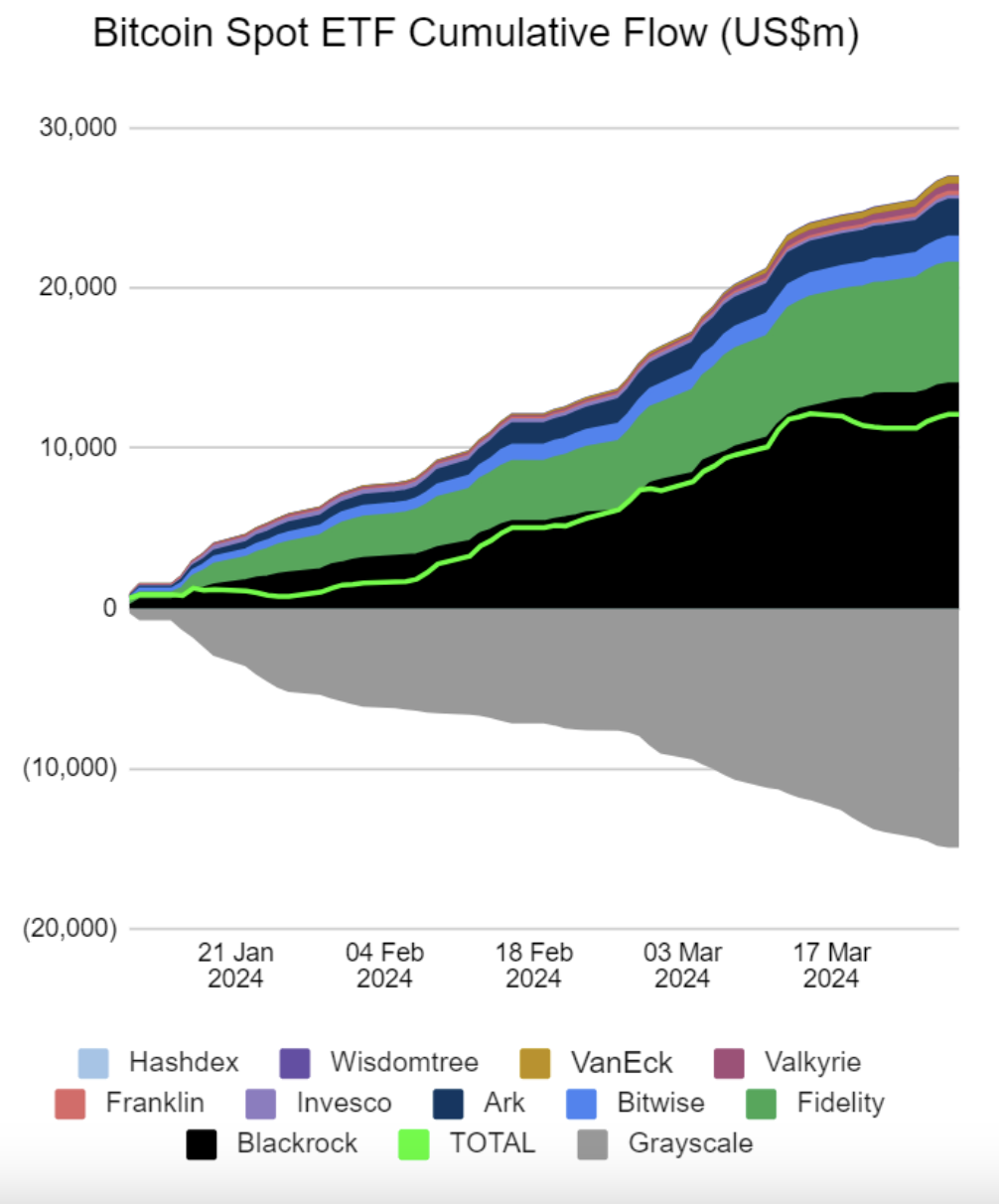

Desde o lançamento de onze ETFs de Bitcoin, as entradas semanais nesses fundos superaram todas as expectativas.

Grayscale (cinza abaixo de zero) exerceu grande pressão de venda em benefício de outros ETFs de BTC. Crédito da imagem: Investidores Farside

Embora o GBTC da Grayscale ainda detenha o AuM dominante de US$ 24,33 bilhões, o IBIT da BlackRock está rapidamente alcançando US$ 17,24 bilhões. Na verdade, como a diferença entre as suas taxas é acentuada, 1,50% vs 0,25% (isenção de taxas de 0,12%), respectivamente, a Grayscale serviu como o principal impulsionador do FUD, causando volatilidade nos preços do BTC após o lançamento do ETF Bitcoin.

No entanto, mesmo com saídas massivas de GBTC, a procura por exposição ao Bitcoin ultrapassou a pressão de venda. À medida que a rede Bitcoin recebia sinais de negociação, o Bitcoin quebrou seu antigo preço mais alto de US$ 69 mil em novembro de 2021, para US$ 73,7 mil em 14 de março de 2024.

Indicando mais vento favorável antes do quarto halving, o Bitcoin fechou março com a vela mensal mais alta acima de todos os ciclos anteriores. Quando a recompensa do minerador BTC passar de 6,25 para 3,125 BTC em 22 de abril, o novo fluxo de bitcoins será cortado pela metade.

Tendo em conta a perda estimada de acesso a 6 milhões de BTC, combinada com o facto de 93,67% de todo o BTC já ter sido minerado, isto torna o Bitcoin o activo mais escasso do mundo. Mas, ao contrário do ouro, não pode ser confiscado pelos governos, nem as empresas mineiras podem encontrar novos veios de ouro.

E, ao contrário do ouro, o Bitcoin pode ser transportado através das fronteiras na própria mente. Esses próprios fundamentos estão ainda preparados para aumentar o preço do BTC antes dos atuais ventos de alta.

Implicações mais Amplas para o Ecossistema Financeiro

Além de as pessoas obterem lucros com participações de longo prazo, cortar as recompensas dos mineradores pela metade servirá como outra grande pressão de venda. As empresas mineiras que não atualizarem as suas operações sairão de cena, como aconteceu com os ciclos anteriores de acumulação e capitulação.

O Índice Luxor Hashrate estimou que 3% dos mineradores de Bitcoin poderiam deixar a rede se o preço do BTC permanecer na faixa de US$ 66 mil a US$ 68 mil. No entanto, contra a pressão de venda, a alocação institucional do Bitcoin provavelmente se materializará como uma força compensatória.

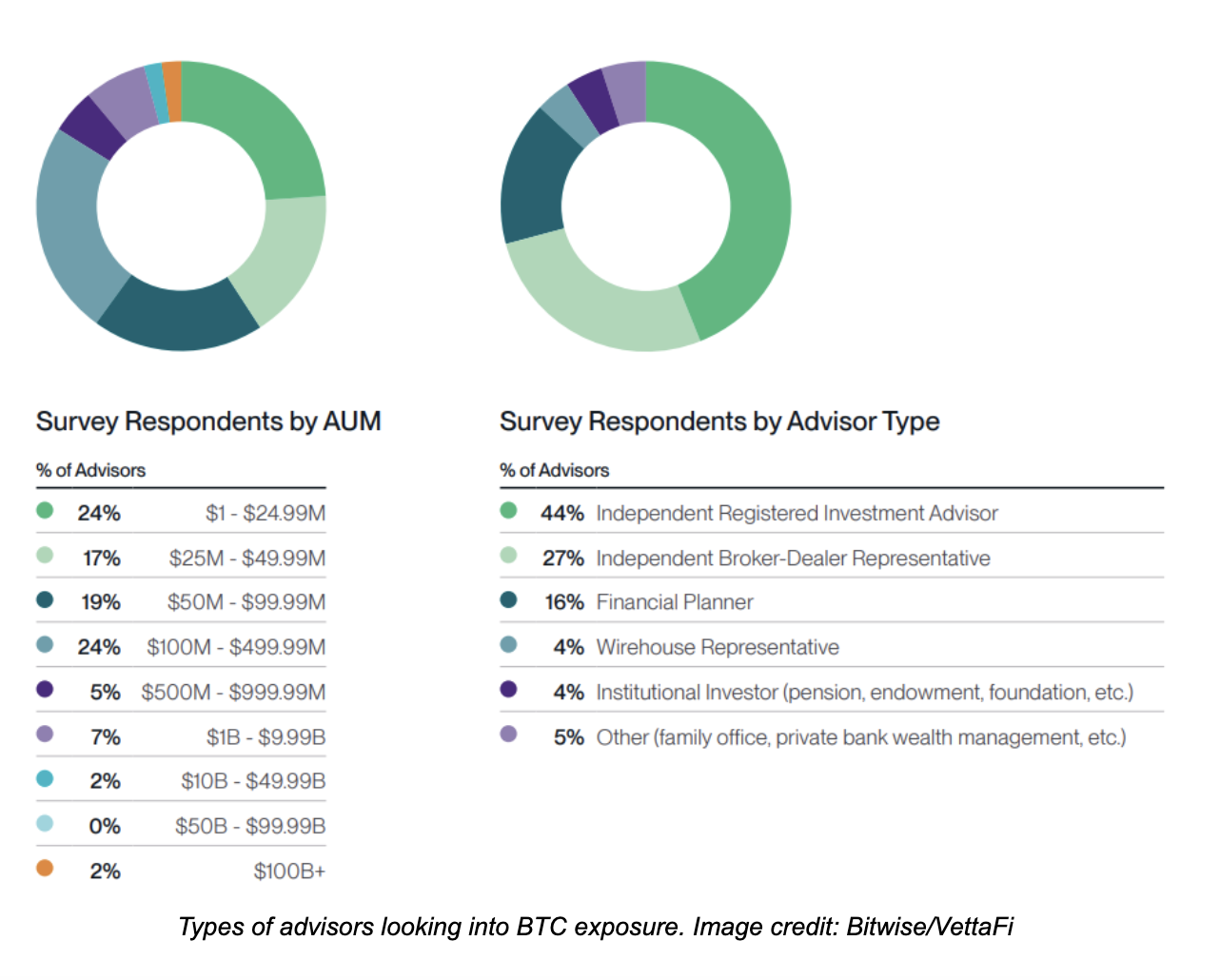

De acordo com a pesquisa Bitwise/VettaFi 2024 com consultores financeiros, grandes alocações de criptomoedas (mais de 3%) numa ampla gama de fundos mais que dobraram, de 22% de todas as carteiras de clientes em 2022 para 47% em 2023. Dos entrevistados, 11% movimentaram fundos acima de US$ 1 bilhão em AuM.

No geral, 64% dos entrevistados veem os ETFs de Bitcoin com a exposição de investimento mais favorável. A sua confiança em alocar mais BTC na sua carteira está condicionada por uma melhor regulamentação (50%) e pelo lançamento de ETFs à vista (14%).

Nos próximos cinco anos, 38% dos consultores financeiros veem o preço do BTC acima de US$ 70 mil, até US$ 500 mil (3%). Isso não leva em conta os entusiastas veteranos das criptomoedas que monitoram o recrutamento de consultores financeiros à medida que o mercado amadurece.

E à medida que a liquidez do mercado do Bitcoin se aprofunda devido a estas alocações incrementais, isto provavelmente se espalhará para o mercado mais amplo de ativos digitais. No entanto, ao contrário do estatuto de mercadoria do Bitcoin, o mercado de altcoins ainda não alcançou legitimidade através de regulamentação ou legislação.

Ainda não está claro se o Congresso alguma vez apresentará um quadro tão abrangente, em vez de confiar nas deliberações arbitrárias da SEC caso a caso.

Conclusão

Durante muito tempo, a acessibilidade aos ativos digitais foi autoimposta. Depois de muita luta jurídica, os ETFs de Bitcoin quebraram a barreira da intimidação e normalizaram o conceito de valor digital. De todas as criptomoedas, o Bitcoin é o mais adequado para aumentar a confiança no valor digital porque está ancorado no hardware e na energia computacional.

Após entradas recordes em ETFs de Bitcoin, tanto os clientes quanto os seus consultores estão agora entusiasmados com os ganhos futuros decorrentes da escassez do Bitcoin. Os ETFs de Bitcoin estão a garantir a sua confiança com transparência regulamentada e maior liquidez.

Até os maiores bancos dos EUA querem uma fatia do bolo da exposição ao Bitcoin. Com uma normalização tão ampla dos ativos digitais no horizonte, o mercado das criptomoedas mais amplo está pronto para outra onda de investimentos.