Los ETF de bitcoin tienden puentes entre las finanzas tradicionales y las criptofinancieras

Cuando la Comisión de Valores y Bolsa (SEC) aprobó once Bitcoin ETF el 10 de enero, marcó un punto de inflexión en la historia financiera. Durante casi 15 años, Bitcoin había sido blanco de un ataque de múltiples frentes, a menudo calificado como una moda, fraude, derrochador o red clandestina para actividades ilícitas.

Mientras los evangelistas de Bitcoin enfrentaban el FUD institucional, las propias instituciones finalmente aprovecharon la naturaleza abierta y permisiva de Bitcoin. No solo el CEO de JPMorgan Chase, Jamie Dimon, llamó "estúpidos" a los entusiastas de las criptomonedas, sino que el CEO de BlackRock, Larry Fink, había llamado anteriormente a Bitcoin un "índice de lavado de dinero".

En el panorama posterior a los ETF de Bitcoin, el mismo Fink deleitó al público anunciando que el IBIT Bitcoin ETF de BlackRock es "el ETF de mayor crecimiento en la historia de los ETF". Con el cuarto halving de Bitcoin el 22 de abril, que nuevamente reducirá a la mitad la tasa de inflación de BTC, es importante comprender las implicaciones en el horizonte.

La Significancia de las Aprobaciones de ETF de Bitcoin

Vale la pena recordar que la SEC luchó con uñas y dientes contra los ETF de Bitcoin negociados al contado. Los hermanos Winklevoss, de la bolsa de criptomonedas Gemini, presentaron la primera solicitud de Bitcoin en 2013. Sin embargo, pasaron ocho años para que el ETF de Bitcoin negociado en futuros de ProShares (BITO) viera la luz del día.

La diferencia entre los ETF de Bitcoin negociados en futuros y los negociados al contado es drástica, ya que solo estos últimos implican una inversión en Bitcoin real. Como tal, los vehículos de inversión negociados en futuros son una exposición "próxima mejor" a Bitcoin, por decirlo generosamente. El problema es que los contratos de futuros se dividen entre los de fecha larga y los de fecha corta.

Y dado que los contratos de fecha larga reciben precios más altos que los de fecha corta, estos ETF de Bitcoin tienen que vender contratos de precio más bajo que están por vencer. A su vez, tienen que comprar los más costosos de manera mensual. Esto resulta en contango, donde los inversores en ETF de Bitcoin negociados en futuros realmente rinden menos que el precio subyacente de Bitcoin.

Debido a este fenómeno de contango, los ETF basados en futuros a menudo han sido descritos como "fatalmente defectuosos".

Más importante aún, esto dio lugar a la especulación de que esta fue la razón exacta por la que la SEC los aprobó en primer lugar. Después de todo, la SEC se vio obligada después de perder el caso contra Grayscale, cuando intentó convertir Bitcoin Trust en un ETF al contado.

“La decisión de hoy es una victoria no solo para Grayscale, sino para todos los que quieren ver un trato justo de los activos digitales bajo un marco legal claro.”

CEO de Chamber of Progress, Adam Kovacevich, tras la derrota legal de la SEC

Cinco meses después de agosto de 2023, los ETF de Bitcoin negociados al contado nacieron. Después de este hito histórico que derribó barreras legales, el puente entre los activos digitales y las finanzas tradicionales facilitará un nuevo panorama de inversión.

Mecánica e Impacto de los ETF de Bitcoin al Contado

No es ningún secreto que muchos bitcoins se han perdido para siempre. Algunos han estimado que hasta 6 millones de BTC se han perdido irremediablemente debido a la pérdida de acceso a la red Bitcoin. Esto es importante entenderlo porque los inversores tradicionales ven este potencial como intimidante.

Aunque puedan compartir las preocupaciones de los maximalistas de Bitcoin de que el USD está siendo constantemente devaluado mientras que el gobierno de EE. UU. continúa incurriendo en deuda nacional impagable, el puente hacia la custodia propia de BTC está demasiado lejos. Aquí es donde entran los ETF de Bitcoin al contado.

Sin preocuparse por mantener acceso a la red Bitcoin, los inversores ahora pueden recibir una exposición directa al precio del BTC. Al igual que con otros fondos cotizados en bolsa (ETF), simplemente compran acciones en un fondo que posee Bitcoin. Estas acciones que representan a Bitcoin luego se negocian como otras acciones, ya sea en la Bolsa de Nueva York o Nasdaq.

A su vez, los fondos delegan la custodia y negociación de BTC a intercambios de criptomonedas regulados. La mayoría de los ETF de Bitcoin han seleccionado a Coinbase como la opción con la seguridad en la nube más robusta, con la excepción de FBTC de Fidelity y HODL de VanEck. El mecanismo real está bien regulado después de muchas sesiones de retroalimentación entre la SEC y las instituciones financieras:

- Cuando los inversores desean obtener las ganancias del precio del BTC, las redimen a través de participantes autorizados (APs).

- Los APs realizan el pedido que debe ser aprobado por el emisor del ETF.

- Ya sea comprando o vendiendo acciones de ETF, los creadores de mercado-brokers (MM-BD) facilitan la operación.

- En ambos lados de la ecuación, los MM-BD entregan órdenes a los agentes de transferencia para registrar y verificar transacciones.

- Finalmente, los emisores de ETF instruyen a los custodios de BTC para liberar (canjear) o adquirir la cantidad especificada de BTC, alineada con el número de acciones representativas.

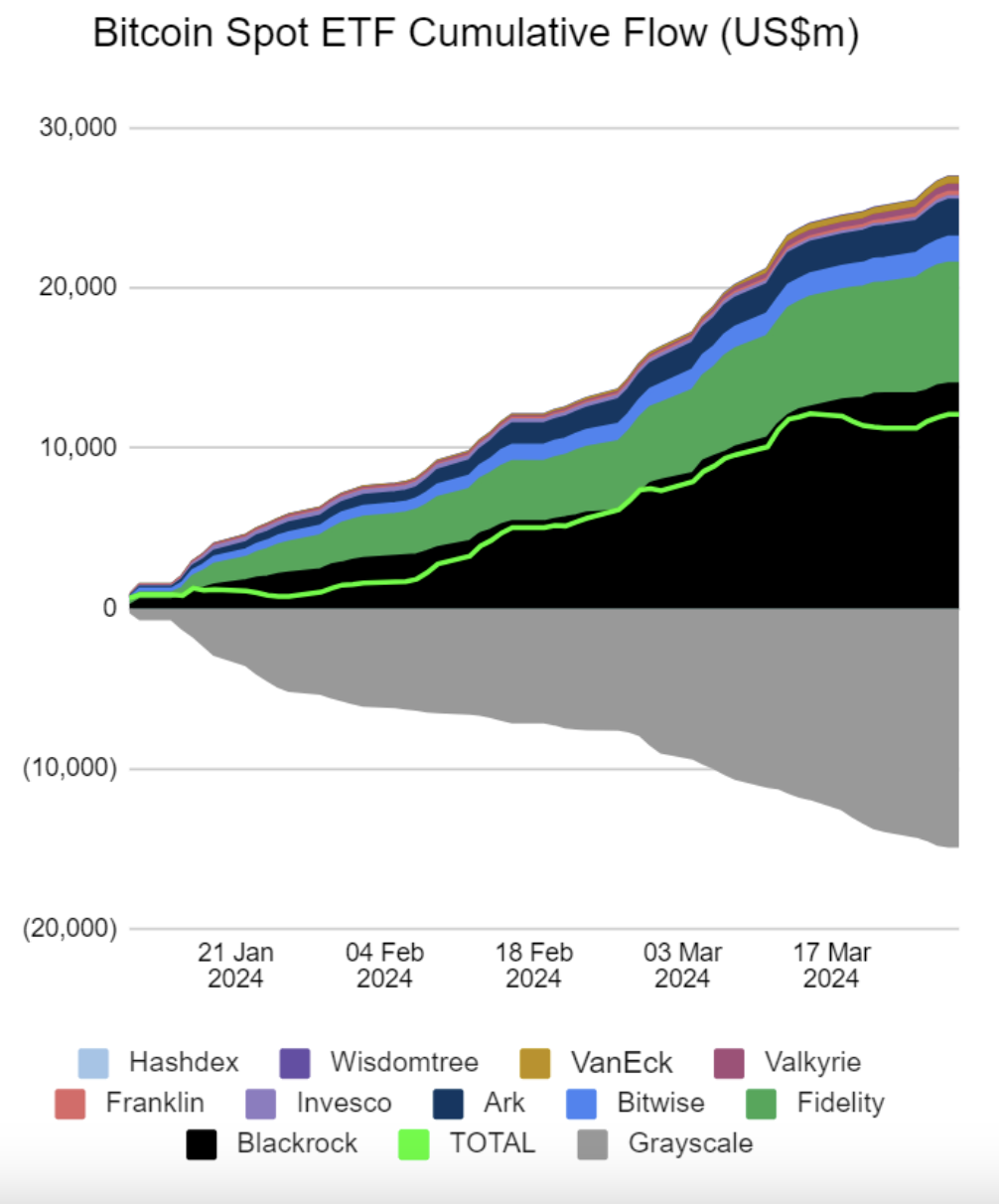

Desde el lanzamiento de once ETF de Bitcoin, las entradas semanales en estos fondos han superado todas las expectativas.

Grayscale (gris por debajo de cero) ejerció una gran presión de venta en beneficio de otros ETF de BTC. Crédito de la imagen: Farside Investors

Grayscale (gris por debajo de cero) ejerció una gran presión de venta en beneficio de otros ETF de BTC. Crédito de la imagen: Farside Investors

Aunque GBTC de Grayscale todavía tiene el AuM dominante de $24.33 mil millones, el IBIT de BlackRock se está acercando rápidamente con $17.24 mil millones. De hecho, debido a la gran diferencia entre sus tarifas, 1.50% frente a 0.25% (exención de tarifa del 0.12%) respectivamente, Grayscale sirvió como el principal impulsor de FUD, causando volatilidad en el precio del BTC después del lanzamiento del ETF de Bitcoin.

Sin embargo, incluso con salidas masivas de GBTC, la demanda de exposición al Bitcoin superó la presión de venta. A medida que la red Bitcoin recibía señales de trading de ida y vuelta, Bitcoin rompió su antiguo máximo histórico de precio de $69k en noviembre de 2021 a $73.7k el 14 de marzo de 2024.

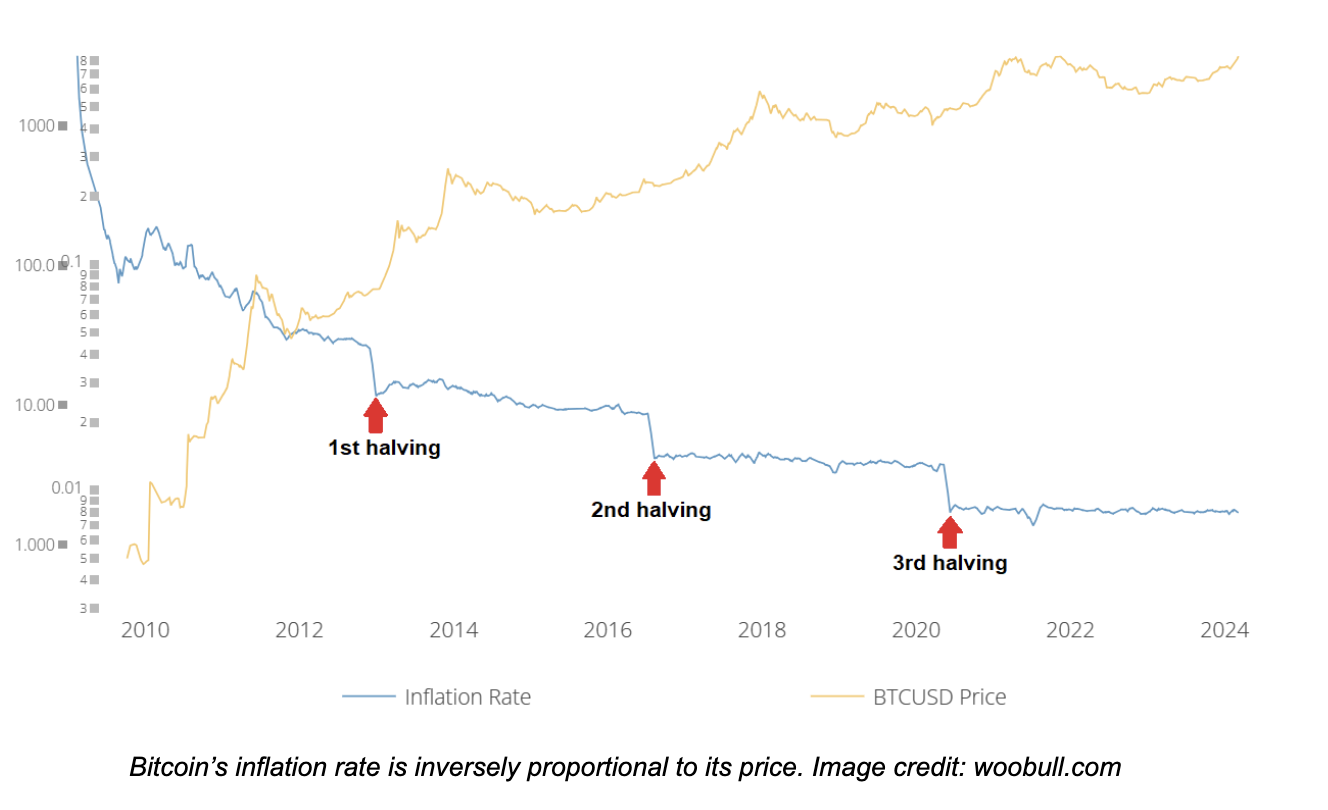

Indicando un viento de cola adicional antes del cuarto halving, Bitcoin cerró marzo con la vela mensual más alta por encima de todos los ciclos anteriores. Cuando la recompensa del minero de BTC pase de 6.25 a 3.125 BTC el 22 de abril, la nueva entrada de bitcoins se reducirá a la mitad.

Teniendo en cuenta la pérdida estimada de acceso a 6 millones de BTC, combinada con el hecho de que el 93.67% de todos los BTC ya han sido minados, esto convierte a Bitcoin en el activo más escaso del mundo. Pero a diferencia del oro, no puede ser confiscado por los gobiernos, ni las compañías mineras pueden encontrar nuevas vetas de oro.

Y a diferencia del oro, Bitcoin es transportable a través de las fronteras en la mente de uno mismo. Estos fundamentos mismos están aún más dispuestos a impulsar el precio del BTC antes de los actuales vientos alcistas.

Implicaciones más Amplias para el Ecosistema Financiero

Fuera de las personas que obtienen ganancias de la tenencia a largo plazo, reducir a la mitad las recompensas de los mineros servirá como otra gran presión de venta. Las compañías mineras que no hayan actualizado sus operaciones saldrán de la escena, como sucedió con los ciclos anteriores de acumulación y capitulación.

El Índice de Hashrate de Luxor estimó que el 3% de los mineros de Bitcoin podrían abandonar la red si el precio del BTC se mantiene en el rango de $66k - $68k. Sin embargo, contra la presión de venta, la asignación institucional de Bitcoin probablemente se materializará como una fuerza compensatoria.

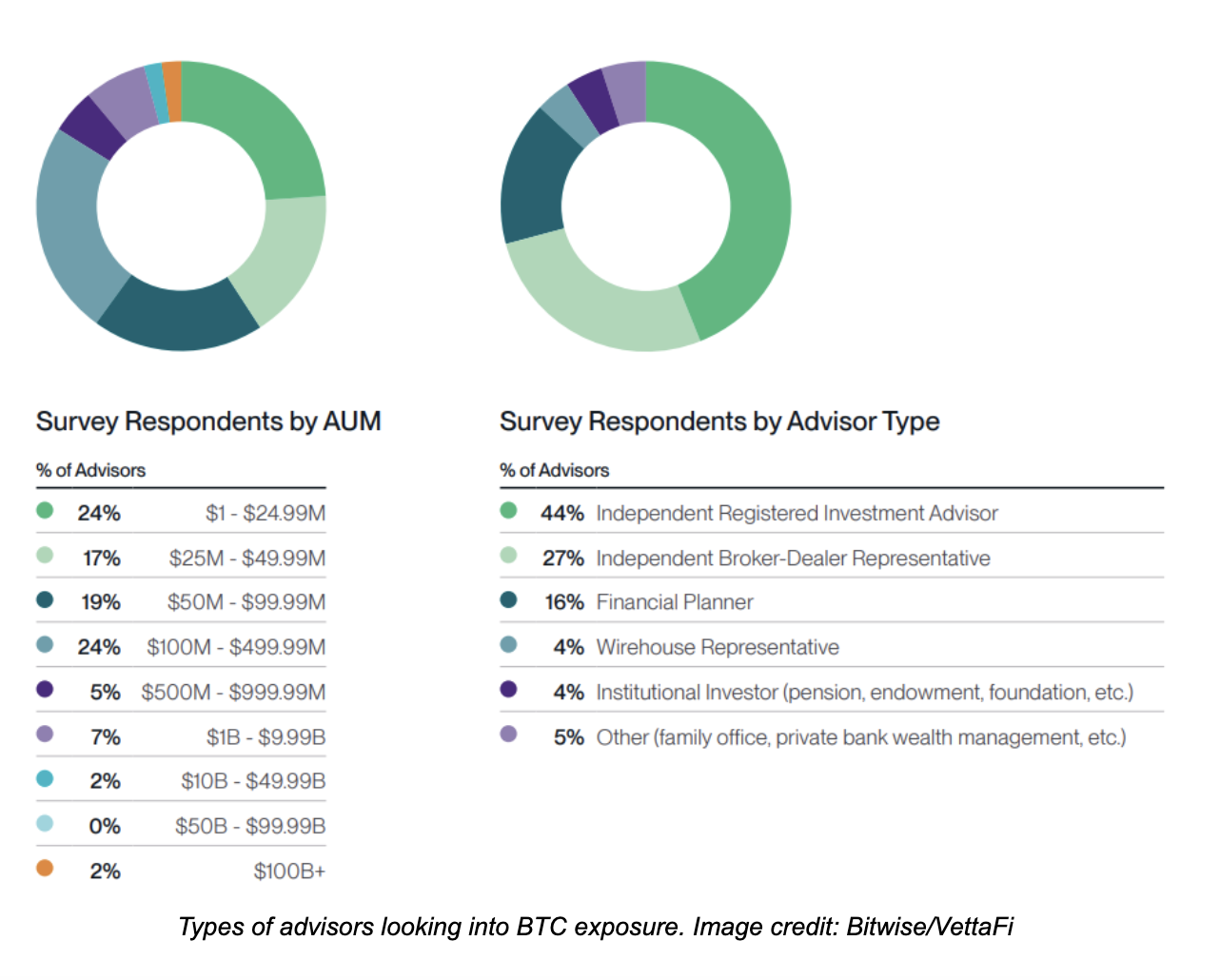

Según la encuesta Bitwise/VettaFi 2024 a los asesores financieros, las grandes asignaciones de criptomonedas (más del 3%) en una amplia gama de fondos se han más que duplicado, pasando del 22% de todas las carteras de clientes en 2022 al 47% en 2023. De los encuestados, el 11% manejó fondos superiores a los $1 mil millones de AuM.

En general, el 64% de los encuestados considera que los ETF de Bitcoin ofrecen la exposición de inversión más favorable. Su confianza en asignar más BTC a su cartera está condicionada por una mejor regulación (50%) y el lanzamiento de ETF basados en spot (14%).

En los próximos cinco años, el 38% de los asesores financieros considera que el precio del BTC superará los $70k, llegando hasta los $500k (3%). Esto no tiene en cuenta a los veteranos entusiastas de la criptografía que se unen como asesores financieros a medida que el mercado madura.

Y a medida que la liquidez del mercado de Bitcoin se profundiza debido a estas asignaciones incrementales, es probable que esto se derrame en el mercado más amplio de activos digitales. Sin embargo, a diferencia del estatus de materia prima de Bitcoin, el mercado de altcoins aún no ha logrado legitimidad mediante regulaciones o legislaciones.

Permanece sin aclarar si el Congreso alguna vez proporcionará un marco integral en lugar de depender de las deliberaciones arbitrarias caso por caso de la SEC.

Conclusión

Durante mucho tiempo, la accesibilidad a los activos digitales ha sido autoimpuesta. Después de mucha lucha legal, los ETF de Bitcoin rompieron esa barrera de intimidación y normalizaron el concepto de valor digital. De todas las criptomonedas, Bitcoin es la más adecuada para aumentar la confianza en el valor digital porque está anclada en hardware y energía informática.

Después de las entradas récord en los ETF de Bitcoin, tanto los clientes como sus asesores están entusiasmados con las ganancias futuras derivadas de la escasez de Bitcoin. Los ETF de Bitcoin están asegurando su confianza con transparencia regulada y mayor liquidez.

Incluso los bancos más grandes de EE. UU. quieren una parte del pastel de exposición a Bitcoin. Con una normalización tan amplia de los activos digitales en el horizonte, el mercado de criptomonedas más amplio está listo para otra ola de inversiones.