Wie Bitcoin-ETFs, Krypto und traditionelle Finanzen verbinden

Als die Securities and Exchange Commission (SEC) am 10. Januar elf Bitcoin-ETFs genehmigte, markierte dies einen Wendepunkt in der Finanzgeschichte. Fast 15 Jahre lang war Bitcoin das Ziel eines vielschichtigen Angriffs, der oft als Modeerscheinung, Betrug, Verschwendung oder Untergrundnetzwerk für illegale Aktivitäten bezeichnet wurde.

Als Bitcoin-Evangelisten die institutionelle FUD überstanden, nutzten die Institutionen schließlich selbst die offene, erlaubnislose Natur von Bitcoin aus. Jamie Dimon, CEO von JPMorgan Chase, bezeichnete Krypto-Enthusiasten nicht nur als „dumm“, auch Larry Fink, CEO von BlackRock, hatte Bitcoin zuvor als „Index der Geldwäsche“ bezeichnet.

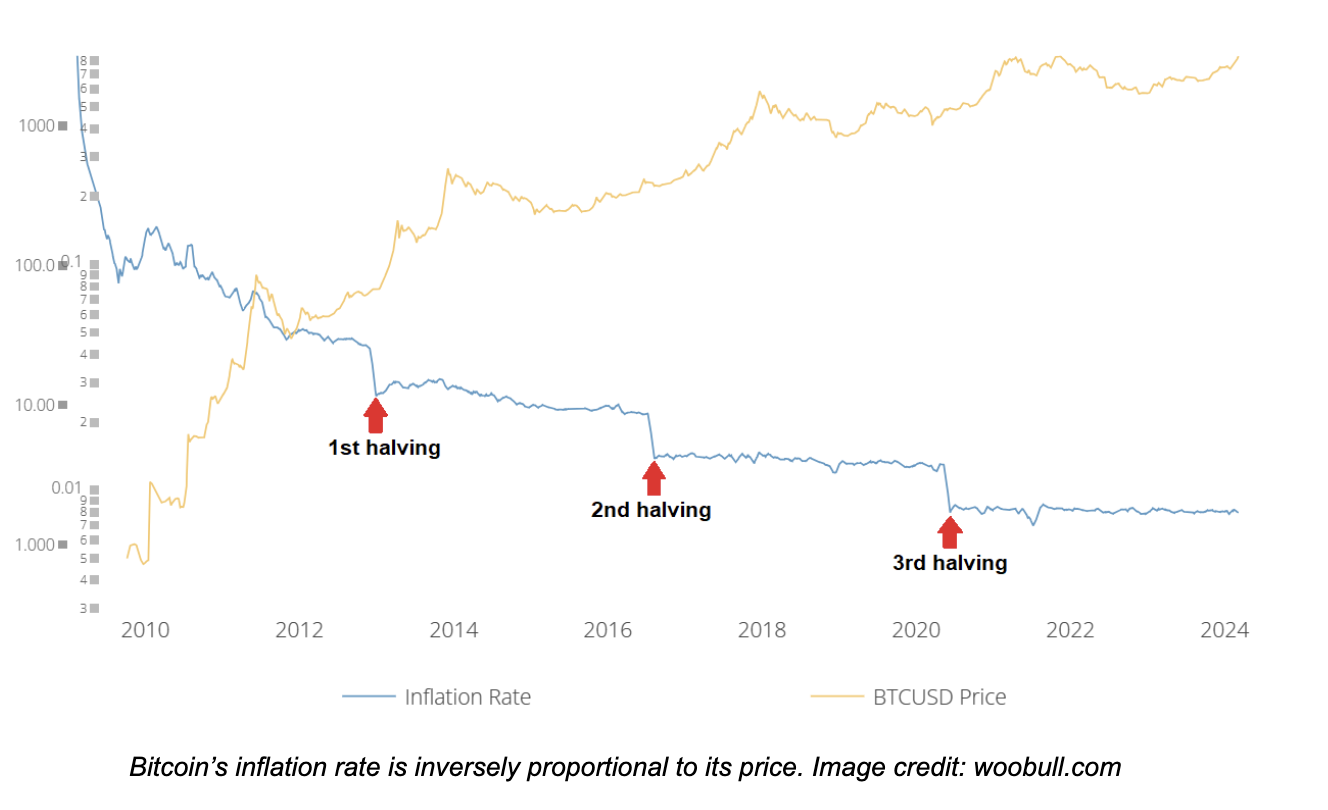

In der Post-Bitcoin-ETF-Landschaft verkündetet der selbe Fink der Öffentlichkeit , dass der IBIT-Bitcoin-ETF von BlackRock „der am schnellsten wachsende ETF in der Geschichte der ETFs“ sei. Angesichts der vierten Halbierung von Bitcoin am 22. April, die die BTC-Inflationsrate erneut halbieren wird, ist es wichtig, die bevorstehenden Auswirkungen zu verstehen

Die Bedeutung von Bitcoin-ETF-Zulassungen

Es sei daran erinnert, dass die SEC mit aller Kraft gegen Spot-gehandelte Bitcoin-ETFs gekämpft hat. Die Winklevoss-Brüder von der Krypto-Börse Gemini reichten 2013 den ersten Bitcoin-Antrag ein. Doch es dauerte acht Jahre, bis der mit Futures gehandelte Bitcoin-ETF von ProShares (BITO) das Licht der Welt erblickte.

Der Unterschied zwischen Futures und Spot-gehandelten Bitcoin-ETFs ist drastisch, da nur letztere auf eine Investition in tatsächliche Bitcoin schließen lassen. Daher sind mit Futures gehandelte Anlageinstrumente, um es großzügig auszudrücken, ein unterdurchschnittliches „nächstbestes“ Bitcoin-Engagement. Das Problem besteht darin, dass Terminverträge zwischen lang- und kurzfristigen Vertägen verteilt sind.

Und da Verträge mit langer Laufzeit höhere Preise erzielen als Verträge mit kurzer Laufzeit, müssen diese Bitcoin-ETFs dann Verträge mit niedrigerem Preis verkaufen, die auslaufen. Im Gegenzug müssen sie monatlich fortlaufend die teureren kaufen. Dies führt zu einem Contango, bei dem die Anleger in mit Futures gehandelten Bitcoin-ETFs tatsächlich schlechter abschneiden als der zugrunde liegende Bitcoin-Preis .

Aufgrund dieses Contango-Phänomens wurden Futures-basierte ETFs oft als “tötlich fehlerhaft” bezeichnet.

Noch wichtiger ist, dass es Anlass zu Spekulationen gab, dass dies genau der Grund war, warum die SEC sie überhaupt genehmigt hatte. Schließlich wurde die SEC gezwungen, die Klage gegen Grayscale zu verlieren, als sie versuchte, Bitcoin Trust in einen Spot-ETF umzuwandeln.

“Die heutige Entscheidung ist nicht nur ein Sieg für Grayscale, sondern für alle, die eine faire Behandlung digitaler Vermögenswerte in einem klaren rechtlichen Rahmen sehen möchten.”

Adam Kovacevich, CEO von Chamber of Progress, nach der juristischen Niederlage der SEC

Fünf Monate später ab August 2023 waren die Spot-traded Bitcoin ETFs geboren . Nachdem dieser bahnbrechende Meilenstein rechtliche Mauern niedergerissen hat, wird die Brücke zwischen digitalen Vermögenswerten und traditionellem Finanzwesen eine neue Investitionslandschaft ermöglichen.

Mechanismen und Auswirkungen von Spot-Bitcoin-ETFs

Es ist kein Geheimnis, dass viele Bitcoins für immer verloren sind. Einige schätzen, dass bis zu 6 Million BTC aufgrund des verlorenen Zugangs zum Bitcoin-Netzwerk unwiederbringlich verloren gegangen sind. Dies ist wichtig zu verstehen, da traditionelle Anleger dieses Potenzial als einschüchternd empfinden.

Auch wenn sie möglicherweise die Bedenken der Bitcoin-Maximalisten teilen, dass der US-Dollar ständig entwertet wird, während USG weiterhin unbezahlbare Staatsschulden macht, ist der Weg zur Selbstverwahrung von BTC zu weit. Hier kommen Spot-gehandelte Bitcoin-ETFs ins Spiel.

Ohne sich Gedanken über den Zugriff auf das Bitcoin-Netzwerk machen zu müssen, können Anleger jetzt direkt an den BTC-Preisen teilhaben. Wie bei anderen börsengehandelten Fonds (ETFs) kaufen sie einfach Anteile an einem Fonds, der Bitcoin hält. Diese Aktien, die Bitcoin repräsentieren, werden dann wie andere Aktien entweder an der New Yorker Börse oder an der Nasdaq gehandelt.

Im Gegenzug delegieren die Fonds die Verwahrung und den Handel von BTC an regulierte Krypto-Börsen. Mit Ausnahme von Fidelitys FBTC und VanEcks HODL haben sich die meisten Bitcoin-ETFs für Coinbase entschieden, da es über die robusteste Cloud Security, verfügt. Der eigentliche Mechanismus ist nach vielen Feedback-Sitzungen zwischen der SEC und dem Finanzinstitut gut reguliert:

- Wenn Anleger von den BTC-Preisgewinnen profitieren möchten, lösen sie diese über autorisierte Teilnehmer (APs) ein.

- APs erteilen den Auftrag, der vom ETF-Emittenten genehmigt werden muss.

- Unabhängig davon, ob ETF-Anteile gekauft oder verkauft werden, erleichtern Market Maker-Broker-Händler (MM-BD) den Handel.

- Auf beiden Seiten der Gleichung übermitteln MM-BDs Aufträge an Transferagenten, um Transaktionen zu registrieren und zu überprüfen.

- Schließlich weisen ETF-Emittenten die BTC-Depotbanken an, die festgelegte Menge an BTC entsprechend der Anzahl der repräsentativen Aktien entweder freizugeben (zurückzukaufen) oder zu erwerben.

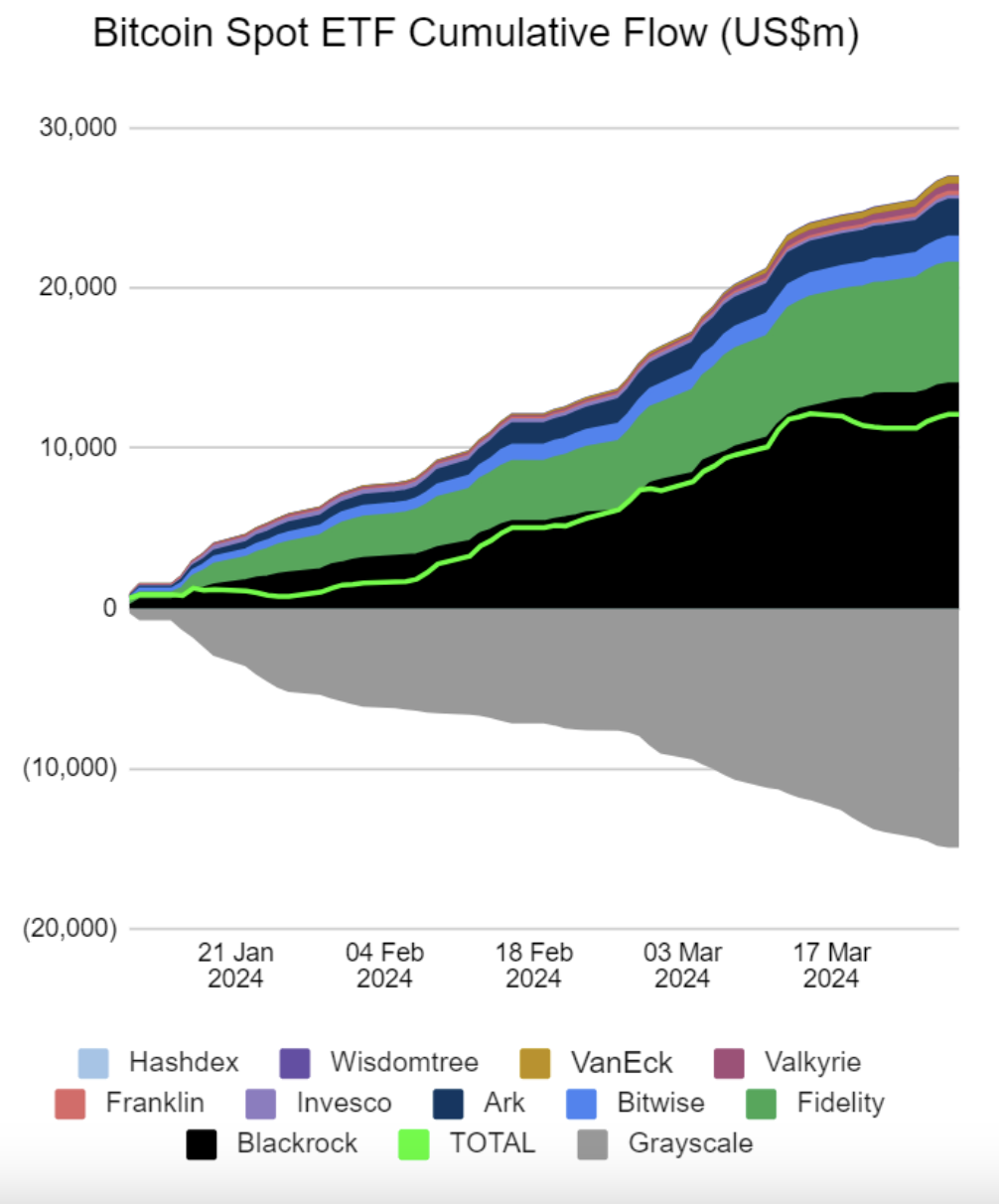

Seit der Einführung von elf Bitcoin-ETFs haben die wöchentlichen Zuflüsse in diese Fonds alle Erwartungen übertroffen.

Grayscale (Grau unter Null) übte großen Verkaufsdruck zugunsten anderer BTC-EFTs aus. Bildnachweis: Farside Investors

Während GBTC von Grayscale immer noch das dominierende verwaltete Vermögen von 24,33 Milliarden US-Dollar hält, holt BlackRocks IBIT mit 17,24 Milliarden US-Dollar schnell auf. Da der Unterschied zwischen ihren Gebühren erheblich ist, nämlich 1,50 % bzw. 0,25 % (0,12 % Gebührenerlass), diente Grayscale als primärer FUD-Treiber und verursachte nach der Einführung des Bitcoin ETF eine Preisvolatilität bei BTC.

Doch selbst bei massiven GBTC-Abflüssen übertraf die Nachfrage nach Bitcoin-Engagements den Verkaufsdruck. Als das Bitcoin-Netzwerk hin und her Handelssignale empfing, durchbrach Bitcoin am 14. März 2024 sein altes Allzeithoch von 69.000 $ im November 2021 bei 73,7.000 $.

Als Anzeichen für weiteren Rückenwind vor der vierten Halbierung schloss Bitcoin den März mit der höchsten Monatskerze aller vorherigen Zyklen ab. Wenn die BTC-Miner-Belohnung am 22. April von 6,25 auf 3,125 BTC steigt, wird der neue Bitcoin-Zufluss halbiert.

Unter Berücksichtigung des geschätzten Zugangsverlusts zu 6 Millionen BTC und der Tatsache, dass 93,67 % aller BTC bereits gemint wurden, ist Bitcoin das knappste Gut der Welt. Aber im Gegensatz zu Gold kann es weder von Regierungen beschlagnahmt werden, noch können Miningunternehmen neue Goldadern finden.

Und im Gegensatz zu Gold ist Bitcoin im eigenen Kopf grenzüberschreitend transportierbar. Diese Fundamentaldaten selbst dürften den BTC-Preis vor dem derzeitigen Aufwärtstrend weiter in die Höhe treiben.

Umfassendere Auswirkungen auf das Finanzökosystem

Abgesehen davon, dass die Leute Gewinne aus langfristigen Beteiligungen mitnehmen, wird die Halbierung der Miner-Belohnungen einen weiteren großen Verkaufsdruck darstellen. Miningunternehmen, die ihre Betriebsabläufe nicht modernisiert haben, werden ausscheiden, wie es bei früheren Akkumulations- und Kapitulationszyklen der Fall war.

Luxor Hashrate Index schätzt, dass 3 % der Bitcoin-Miner das Netzwerk verlassen könnten, wenn der BTC-Preis im Bereich von 66.000 bis 68.00 US-Dollar bleibt. Doch entgegen dem Verkaufsdruck dürfte sich die institutionelle Allokation von Bitcoin als ausgleichende Kraft entfalten.

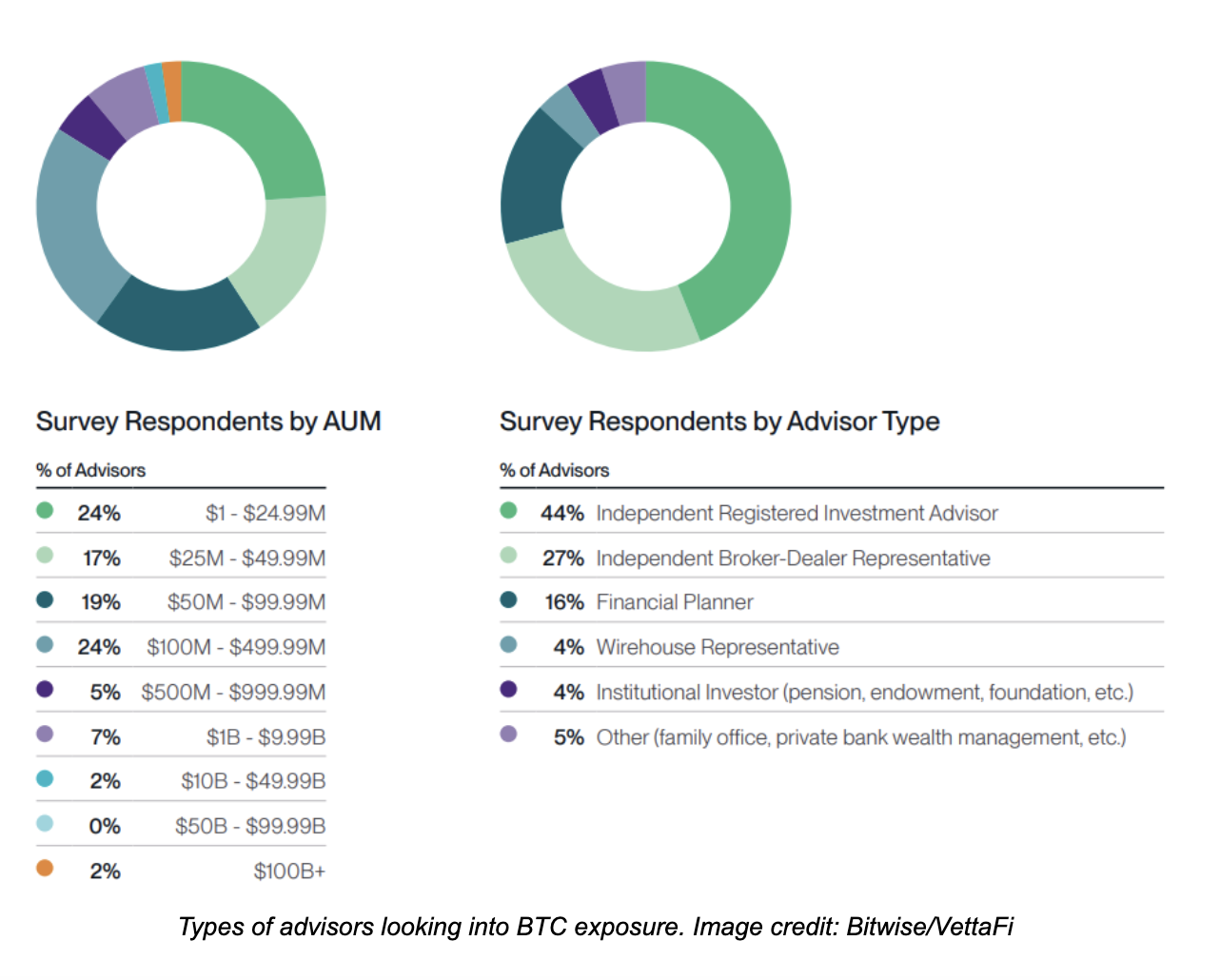

Laut der Bitwise/VettaFi 2024 Umfrage unter Finanzberatern haben sich große Krypto-Allokationen (über 3 %) in einer Vielzahl von Fonds mehr als verdoppelt, von 22 % aller Kundenportfolios im Jahr 2022 auf 47 % im Jahr 2023. Von den Befragten 11 % verwalteten Fonds mit einem verwalteten Vermögen von mehr als 1 Milliarde US-Dollar.

Insgesamt sehen 64 % der Befragten Bitcoin-ETFs als das günstigste Anlagerisiko. Ihre Zuversicht, mehr BTC in ihr Portfolio zu investieren, ist auf eine bessere Regulierung (50 %) und die Einführung von Spot-ETFs (14 %) zurückzuführen.

In den nächsten fünf Jahren gehen 38 % der Finanzberater davon aus, dass der BTC-Preis über 70.000 US-Dollar bzw. bis zu 500.000 US-Dollar steigen wird (3 %). Dies berücksichtigt nicht, dass Finanzberater mit zunehmender Reife des Marktes erfahrene Krypto-Enthusiasten rekrutieren -nachverfolgen.

Und da die Liquidität des Bitcoin-Marktes aufgrund dieser schrittweisen Allokationen zunimmt, wird dies wahrscheinlich auf den breiteren Markt für digitale Vermögenswerte übergreifen. Im Gegensatz zum Rohstoffstatus von Bitcoin muss der Altcoin-Markt jedoch noch durch Regulierung oder Gesetzgebung legitimiert werden.

Es bleibt unklar, ob der Kongress jemals einen derart umfassenden Rahmen vorlegen wird, anstatt sich auf die willkürlichen Einzelfallberatungen der SEC zu verlassen.

Fazit

Der Zugang zu digitalen Vermögenswerten ist seit langem eine Selbstverpflichtung. Nach langem Rechtsstreit haben Bitcoin-ETFs diese Einschüchterungsbarriere durchbrochen und das Konzept des digitalen Werts normalisiert. Von allen Kryptowährungen ist Bitcoin am besten geeignet, das Vertrauen in digitale Werte zu stärken, da es in Hardware und Rechenleistung verankert ist.

Nach rekordverdächtigen Zuflüssen in Bitcoin-ETFs freuen sich sowohl Kunden als auch ihre Berater nun auf die künftigen Gewinne, die sich aus der Knappheit von Bitcoin ergeben. Bitcoin-ETFs sichern ihr Vertrauen durch regulierte Transparenz und erhöhte Liquidität.

Selbst die größten US Banken wollen ein Stück vom Bitcoin-Exposure-Kuchen abhaben. Da sich eine so breite Normalisierung digitaler Vermögenswerte abzeichnet, steht der breitere Kryptomarkt vor einer weiteren Investitionswelle.